[Noticia perteneciente a la sección: COMERCIALIZACIÓN Y CONSUMO]

A lo largo del año el consumidor ha mostrado también una cierta estacionalidad por diferentes categorías a la hora de adquirir los aceites, aunque ésta se ha ido perdiendo con el avance de los años. Esta pérdida descrita en otros artículos podría deberse a situación de adquisición de forma tradicional del “aceite para el año” así como por un cambio de estrategia de las grandes superficies, pasando de unas promociones a principio a de año a ofrecerlas a lo largo de todo el año.

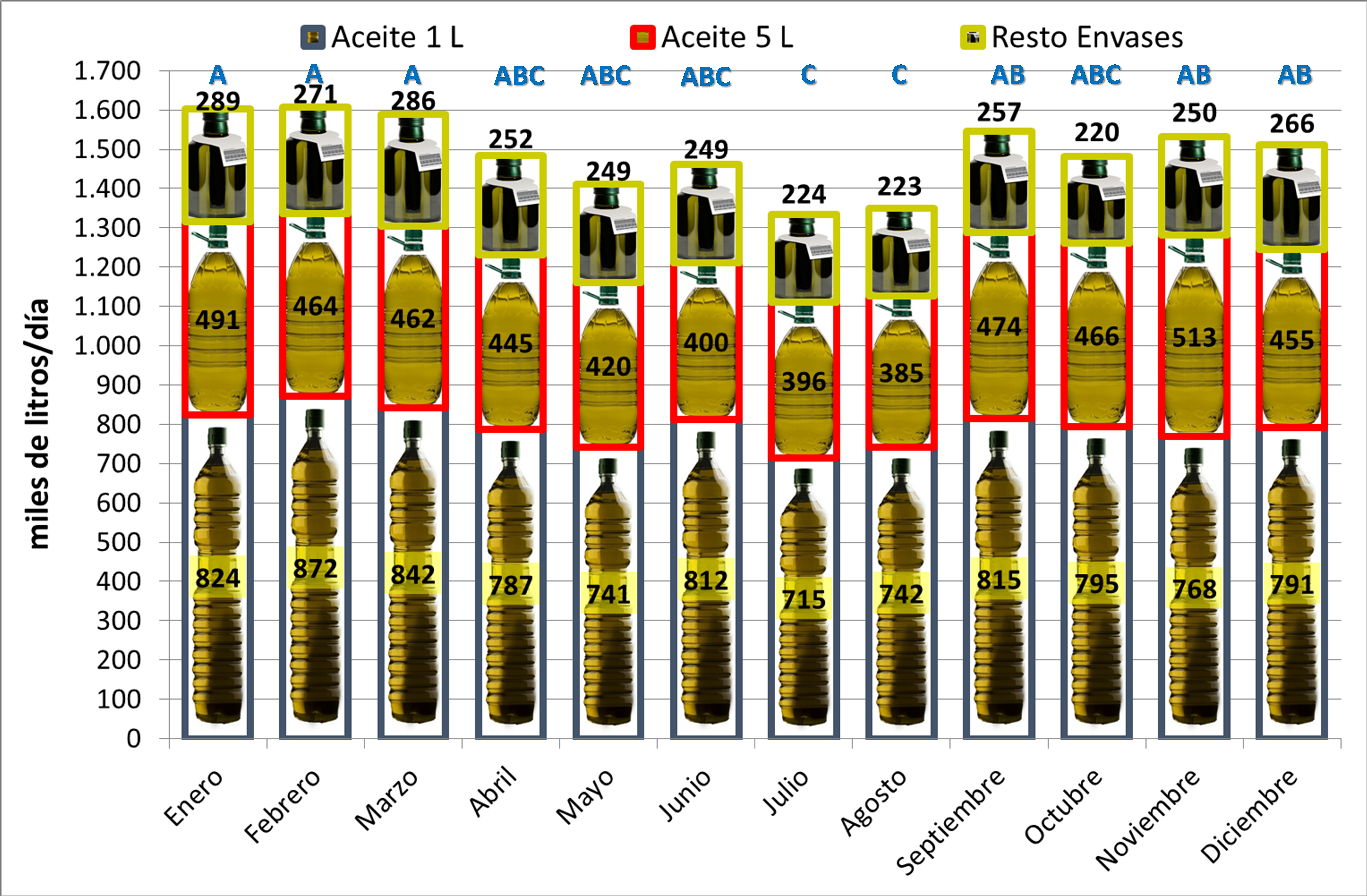

Al analizar la periodicidad de compra de aceite en función al formato en el periodo 2016-2018 (Figura 1), se observa que los meses de mayores ventas diarias son los del primer trimestre, con ventas de cerca de 1.600 t/día, frente a los 1.500 t/día de los meses entre septiembre y diciembre o los menos de 1.350 t/día de los meses julio y agosto. Estadísticamente sí hay diferencias significativas en el total de los aceites y grasas, pero no cuando analizamos por tipo de envase. Tan solo en los formatos “Resto de Envases” se han alcanzado un valor de p=0,082, en los que los meses de enero a marzo se observan ventas por encima de 270 t/día e inferiores a 230 t/día en octubre, agosto y julio. Esta probable preferencia de ventas debe hacer pensar en el mejor momento de ventas de los aceites de mayor calidad.

Después del esfuerzo por obtener un buen AOVE debe ir acompañado con el esfuerzo de llevarlo al mercado, y es por ello necesario también, dedicar esfuerzo a conocer los cambios de hábitos del consumidor. Entre estos cambios está la elección del formato de compra, en lo que se aprecia un descenso del formato de 1 L, menor caída del de 5 L pero un gran incremento de otros formatos de venta, sin diferenciar categorías comerciales, de mayor valor añadido, dotado de singularidad, etc. que indica que el consumidor apuesta por productos de más calidad. Este cambio de comportamiento es muy interesante porque demuestra que muchos consumidores no solo pagan por consumir una grasa, sino que también están dispuestos a pagar por un conjunto de atributos, por una experiencia, por un valor simbólicos etc., aspectos para tener en cuenta para lanzarse al mercado.

Leyenda Figura

Figura 1. Compra por meses (t/día) de aceites y grasas vegetales en formatos de 1 L, 5 L y “Resto de Envases” en los Hogares Españoles. Elaboración propia a partir de datos del MAPAMA. Letras minúsculas diferentes indican diferencias significativas para significancia p<0,050 según el test de Duncan para igual categoría de aceite-grasa y mayúscula para el total de grasas vegetales. La ausencia de letra indica que no se registró efecto significativo entre los distintos tratamientos por ANOVA.